相続税の税率を税理士がわかりやすく簡単に解説!

- 公開日:

- 更新日:

・出典:『No.4155?相続税の税率』

上記の仕組みを算式で表してみましょう。

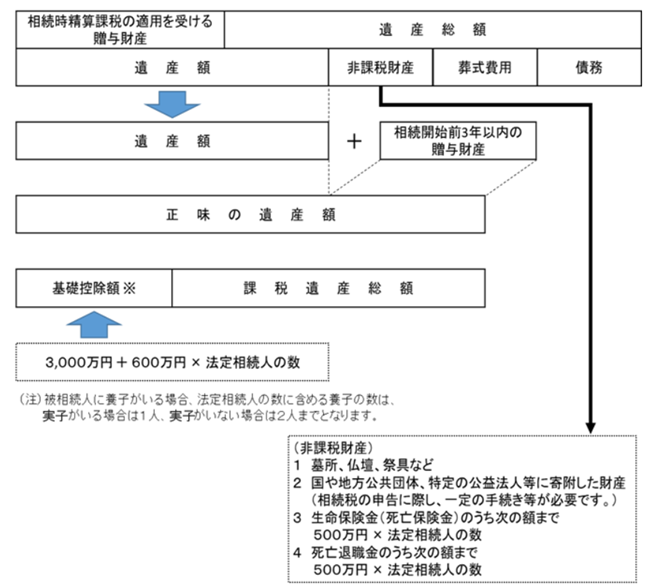

・課税価格の計算:遺産総額+加算項目(みなし財産など)-減算項目(非課税財産など)

・基礎控除額の計算:3,000万円-(600万円×法定相続人の数)

・課税遺産総額:課税価格-基礎控除額

この課税遺産総額が、相続税を計算するベースとなります。

課税遺産総額を法定相続人の数と法定相続分で分割し、税率をかけて計算することによって、おおよその相続税を把握できるでしょう。

相続税の早見表

早見表は、相続人の続柄と人数別の相続税額を一覧表にしたものです。基礎控除前の課税価格の合計と相続人の数から、相続税の概算を一目で把握できます。早見表の計算は、これまでご紹介したものがベースとなっていますので、計算を省きたい時は利用するとよいでしょう。

相続税のシミュレーション

相続税のシミュレーションは、必要な情報を入力するだけで、おおよその相続税額を算出してくれるツールです。相続税シミュレーションによる相続税の計算は、早見表と同じ原理ですが、計算する際に

・相続する財産の総額

・配偶者の有無

・相続する相続順位に属する相続人の数

の入力が可能になるため、早見表よりも細かな相続税額を調べることができます。

相続税早見表やシミュレーションを利用する際の注意点

相続税の早見表や相続税シミュレーションから得られる相続税額は、課税遺産総額から基礎控除を差し引いた金額に税率をかけて計算するというシンプルなものです。そのため、例えば法定相続分は1/2であるものの、実際に相続したのは相続分の2/3に相当する財産額といった細かな条件を入れた計算はできません。

また、各種控除や非課税枠を利用した財産を考慮する機能が備わっていないため、複雑な相続税計算が必要な場合は物足りなさを感じるでしょう。

早見表やシミュレーションは、おおよその納税額を把握するのにとどめておき、実際に計算する場合は専門家に任せることをおすすめします。

相続税の税率を個別に把握する方法

相続税の税率を個別に把握する方法は、設例をもとにご紹介します。

◯設例

・被相続人:父A

・相続人:母C、子B、子C

・課税価格:9,000万円(自宅5,000万円、株式2,500万円、現金1,500万円)

・課税遺産総額:9,000万円-4,800万円(基礎控除額)=4,200万円

・法定相続分:母Cは1/2、子Bは1/4、子Dは1/4

相続のケースでは、法定相続分どおりにきっちり分割できないケースも少なくありません。

相続人が、以下の財産を相続した場合の相続税を計算してみましょう。

・母C:自宅5,000万円

・子B:株式2,500万円

・子D:現金1,500万円

①各相続人の法定相続分を計算します。

・母C:4,200万円×1/2=2,100万円

・子B:4,200万円×1/4=1,050万円

・子D:4,200万円×1/4=1,050万円

②速算表を参考にして、各相続人の相続税を計算します。

・母C:2,100万円×15%-50万円=265万円

・子B:1,050万円×15%-50万円=107.5万円

・子D:1,050万円×15%-50万円=107.5万円

・総額:265万円+107.5万円+107.5万円=480万円

③各相続人の取得割合を算出します。

・母C:5,000万円÷9,000万円≒0.55

・子B:2,500万円÷9,000万円≒0.28

・子D:1,500万円÷9,000万円≒0.17

※取得割合が1になるように端数処理済み。

④取得割合をかけて各相続人の相続税を計算します。

・母C:480万円×0.55=264万円

・子B:480万円×0.28=134.4万円

・子D:480万円×0.17=81.6万円