相続税の税率を税理士がわかりやすく簡単に解説!

- 公開日:

- 更新日:

相続税の税率はどう決まる?

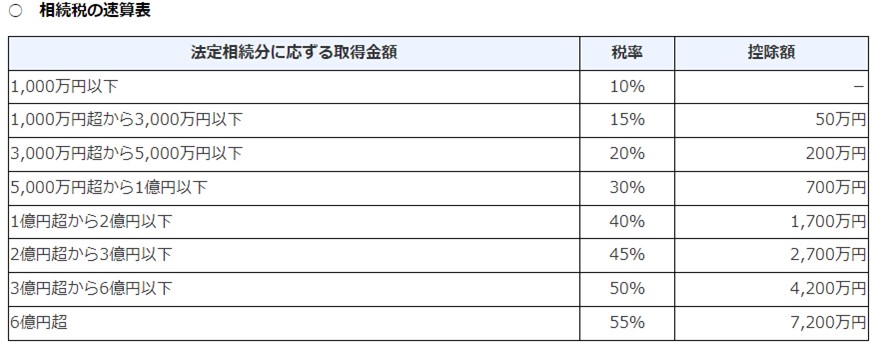

相続税の税率は、相続する財産額によって決まります。国税庁の速算表で、相続税の税率を確認してみましょう。

・出典:国税庁

税率は、「法定相続分に応ずる取得金額」に応じて10~55%の範囲で設定されています。この「法定相続分に応ずる取得金額」とは、遺産を法定相続分(民法によって定められている法定相続人の相続分)で分けた時の課税対象となる財産額のことです。

相続税は、課税対象となる財産額に応じて税率が変わりますが、相続する人の人数によっても異なります。相続税の特徴と、税率の決まり方についてもう少し詳しく見てみましょう。

相続税は超累進課税

相続税額は超累進課税といって、設定された課税基準を超えた時に、その超過分に対して高い税率を用いる計算方法を採用しています。

例えば、5,000万円の遺産を相続した場合にかかる相続税は、800万円です。

5,000万円×30%-700万円=800万円

遺産が1億円の場合の相続税は、2,300万円です。

1億円×40%-1,700万円=2,300万円

相続税の計算は、単に「財産額が2倍なら、税金も2倍」ではないことがおわかりでしょう。超累進課税を用いることによって財産額の増加額と納税額の増加額のバランスを保ち、平等な金額になるように計算ができるのです。

法定相続分と税率

法定相続分とは、被相続人の続柄別に設定されている相続分のことです。

法定相続人は、「配偶者」または「血族(養子も含む)」のいずれかに該当する人で、血族は以下のように相続順位に区分されています。

・第1順位:子、孫(代襲相続人)

・第2順位:父母、祖父母

・第3順位:兄弟姉妹、甥・姪(代襲相続人)

例えば、遺産を配偶者と子で分ける場合の法定相続分は以下のとおりです。

・配偶者+子1人:1/2ずつ

・配偶者+子2人:配偶者1/2、子1/4ずつ

・配偶者+子3人:配偶者1/2、子1/6ずつ

法定相続分を使って遺産を分割した場合は、法定相続人の相続分に税率をかけて相続税を計算します。

以下の設例をもとに、相続人にかかる相続税を計算してみましょう。

◯設例

・被相続人:父A

・相続人:子B

・課税価格(課税対象になる財産額):7,000万円

・課税遺産総額(基礎控除後の財産額):7,000万円-3,600万円(基礎控除額)=3,400万円

相続人は子Bのみ。子Bが支払う相続税は、以下のように算出されます。

3,400万円×20%-200万円=480万円

子Bが支払う相続税は、480万円です。

相続人の数と税率

法定相続人の続柄だけでなく、人数によっても法定相続分は異なります。例えば、配偶者と子の法定相続分は各1/2ですが、子が2人だった場合の法定相続分は、1/2をさらに2等分するため各1/4となります。

もう少し具体的に説明しましょう。例えば、1億円の財産を子が1人で引き継ぐ場合の相続税額は、1,220万円です。

(1億円-3,600万円)×30%-700万円=1,220万円

けれども、子が2人になると相続分はそれぞれ1/2となり税率が変わるため、770万円にまで減ります。

・1億円-4,200万円=5,800万円

・2,900万円×15%-50万円=385万円

・2,900万円×15%-50万円=385万円

・385万円×2人=770万円