家族信託とは何か?遺言・成年後見制度との違いをわかりやすく解説

- 公開日:

- 更新日:

「もし親が認知症になったら、銀行預金は引き出せなくなる?」

高齢の親を持つ私たち50代にとって、これは決して他人事ではありません。実際、親が認知症などで判断能力を失うと、ご本人名義の預金口座が凍結されて生活資金が引き出せなくなったり、自宅など不動産を売却できなくなったりする「資産凍結」の問題が生じます。特に神奈川県小田原市のように高齢化が進む地域では、このリスクへの備えが身近な課題と言えるでしょう。2025年には65歳以上の高齢者の5人に1人が認知症になるとも予測され、多くのご家庭で資産凍結の不安が高まっています。

こうした認知症対策として近年注目されているのが、親の財産管理を柔軟に行える新しい仕組み「家族信託」です。本記事では、小田原市家族信託・相続相談所の司法書士監修のもと、家族信託の基本的な仕組みをわかりやすく説明し、遺言や成年後見制度との違いや家族信託が注目される背景について解説します。将来の相続対策や親の認知症への備えに役立つ基礎知識として、ぜひ一緒に確認していきましょう。

家族信託とは?基本的な仕組み

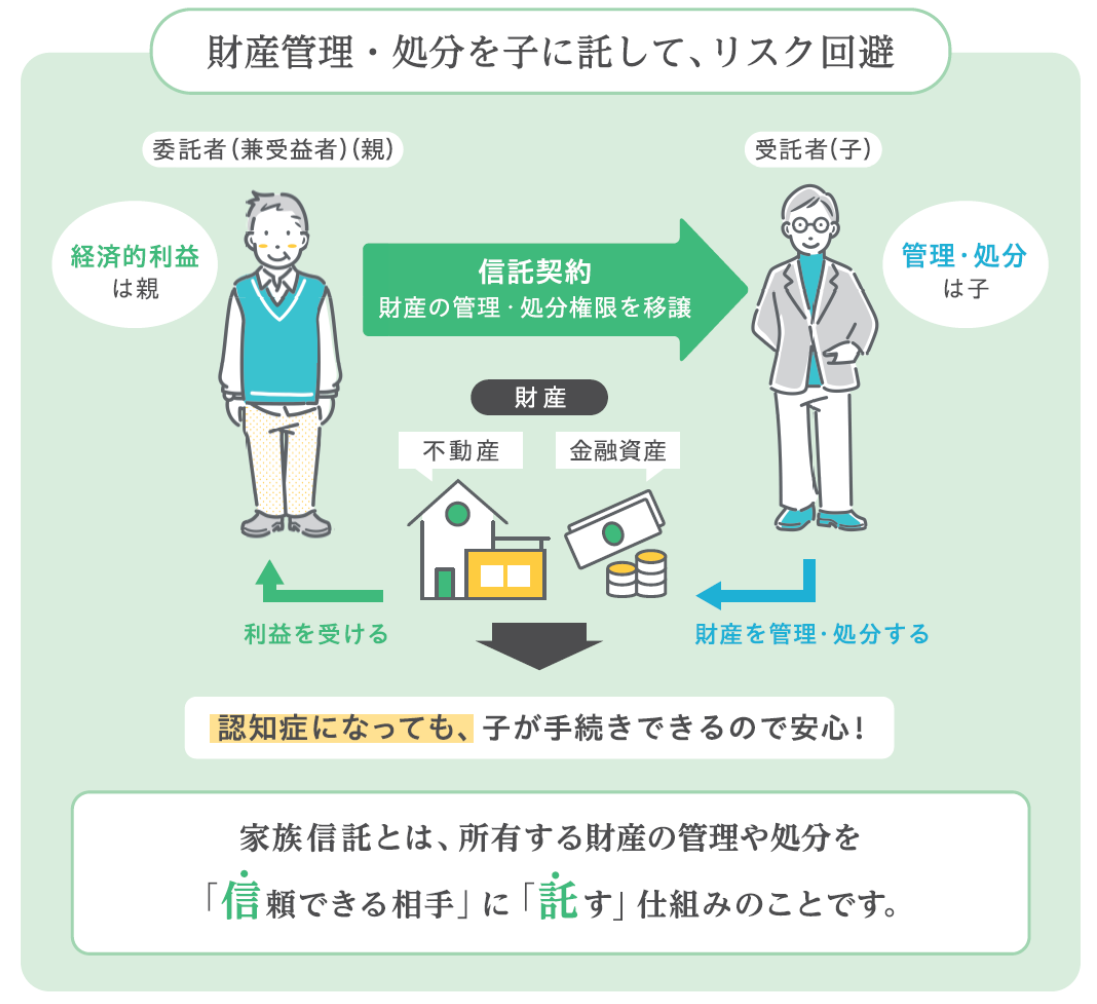

家族信託とは、親(委託者)が自分の財産の管理・処分権限を信頼できる家族(受託者)に託し、親自身や指定した家族(受益者)のためにその財産を管理・運用してもらう仕組みです。平たく言えば、「親が元気なうちに子に財産管理を任せる契約」のことを指します。例えば、親が所有する自宅や預貯金を家族信託契約によって子どもに託しておけば、将来親が認知症になって判断能力を失っても、子どもがその財産を代理で柔軟に管理・処分し、介護費や医療費など必要な資金に充てることが可能になります。

家族信託の基本的な仕組みのイメージ図

家族信託では、親御さんは委託者(財産を託す人)となり、お子さんは受託者(財産を預かり管理する人)となって正式な信託契約を結びます。そして、親自身またはあらかじめ指定した家族が受益者(財産の利益を受け取る人)となり、信託財産から生じる利益を受け取ります。家族に財産を「信じて託す」ことからこの名が付いた制度で、法律上は親族間で行う民事信託の一種です。

家族信託を利用すると、親の財産の所有権そのものは形式上一度受託者である子どもに移ります。しかし、受託者には契約で定めた信託目的に沿って財産を管理・処分する義務があるため、決して財産を丸ごと「子どもにあげてしまう」わけではありません。あくまで管理・運用する権利だけを子どもに託すイメージです。信託契約の内容(目的や範囲、信託期間、受益者の権利など)は家庭ごとの事情に合わせて柔軟に設定でき、信託財産から生じる利益は引き続き親(受益者)のために使われます。

例えば、信託契約で定めておけば、子どもが信託財産である不動産を売却して得た資金を親の介護費用に充当するといったことも可能です。

このように家族信託を活用すれば、たとえ親御さんの判断能力が低下しても銀行口座が凍結されずに済み、必要なときに子どもが資産を動かして介護費用に充てられるという大きなメリットがあります。反面、家族信託の契約を結べるのは親が元気で判断能力が十分あるうちに限られる点には注意が必要です。信託契約は委託者本人の意思に基づく法律行為であるため、認知症発症後や判断能力を欠いた状態では締結できません。まさに「親が認知症になってからでは遅い」制度と言えます。日頃から親子でよく話し合い、将来に備えて早めに契約を結んでおくことが重要です。

また、家族に対してとはいえ正式な契約書の作成や登記など一定の手続きが必要となり、公正証書による契約締結、信託専用の銀行口座(信託口口座)の開設、不動産を信託登記する手続きなど、準備には手間と費用がかかります。しかし、こうした負担を経て家族信託を導入すれば、後述する遺言や成年後見制度にはない柔軟な財産管理と資産承継を実現できる点に大きな特徴があります。

家族信託と遺言・成年後見制度の違い

家族信託は、財産の承継や管理という点で遺言や成年後見制度と目的が重なる部分がありますが、それぞれ仕組みや効力の発生時期が異なります。ここからは遺言と成年後見制度それぞれについて、家族信託との主な違いを専門家の視点から見てみましょう。

遺言との違い

まず、遺言(遺言書)との違いです。遺言は基本的に遺言者の死亡後に初めて効力を発する制度であり、生前に財産管理の権限を家族に託すことはできません。そのため、たとえ公正証書遺言などできちんと遺言書を作成しておいても、ご本人が存命中に認知症になった場合には遺言の内容に沿って家族が財産を管理することはできず、認知症対策としては機能しないのです。

これに対して家族信託は契約を結んだ時点から効力が生じます。親が生きている間でも子どもが委託された財産を管理・処分できるため、万一親の判断能力が低下しても、介護費の捻出など必要な財産管理をスムーズに行えます。さらに遺言にはない機能として、家族信託では信託契約内で財産の承継先を柔軟に定めることができます。遺言書で指定できる財産の承継先は原則として次の世代(子ども)までですが、家族信託なら二次相続、つまり「親が亡くなった後に配偶者が亡くなった場合に誰に承継させるか」といった次の次の世代まで含めて指定することも可能です。例えば「父から母へ財産を相続させ、母が亡くなった後は長男へ承継する」といったように、複数世代にわたる資産の引き継ぎ先まで決めておけるのは家族信託独自のメリットです。

一方、家族信託は一度契約を結ぶと内容の変更や解除には手間がかかる場合があります(契約条項の修正や信託財産の再移管などが必要になるため)。遺言書であれば遺言者本人の意思で何度でも書き直しが可能ですが、信託契約の変更には受託者や受益者の同意手続きが必要になるケースもあり、後からの柔軟な修正は簡単ではありません。また費用面でも、遺言書は自筆で作成すればほとんどコストがかからないのに対し、家族信託は専門家への依頼料や登記費用など一定の初期費用が生じます。こうした点も両者の大きな違いと言えるでしょう。

成年後見制度との違い

次に成年後見制度との違いです。成年後見制度は、認知症などで本人の判断能力が低下した後に家庭裁判所へ申立てを行い、選ばれた成年後見人が代わって財産管理や契約手続きを行う公的な制度です。すでに判断能力が衰えてしまった場合でも利用できる「事後的」なセーフティネットですが、裁判所が後見人の権限を監督・制約するため、資産の積極的な運用や処分には制限が多く、どうしても柔軟性に欠ける面があります。

これに対し家族信託は親が元気なうちに備える事前対策です。あらかじめ信託契約を結んでおくことで、親が判断能力を失っても受託者である子どもが家庭裁判所の許可なく自由に財産を管理・処分できます。例えば親名義の自宅を売却する場合、後見制度では裁判所の許可が必要ですが、家族信託を利用していればそうした許可は不要で、タイミングを逃さずに売却して介護資金に充てることが可能です。また法定後見人は財産を守ることが主目的のため、資産を減らす行為(例:資産の積極運用や別の資産への組み替え)は制限されますが、家族信託なら契約で定めた範囲内で柔軟な資産運用ができます。このように家族信託であれば裁判所の関与なく家族が主体となって資産管理をできる点が大きなメリットです。

加えて、成年後見制度では後見人に誰が選ばれるか最終的に家庭裁判所の判断に委ねられます。親族が後見人になれないケースもあり得ますし、たとえ子どもが選任された場合でも、家庭裁判所への定期報告義務や第三者の後見監督人の関与など精神的・時間的な負担が大きいと指摘されています。その点、家族信託であれば契約時に信頼できる家族を受託者に選べる上、後述する「信託監督人」などの仕組みを活用して家族内で完結した管理体制を築けます。事前に家族信託を検討しておくことで、後見人選任の手間や資産凍結のリスクを避け、家族にとって安心できる財産管理につながるでしょう。

家族信託が注目される背景

高齢化が進む日本社会において、家族信託がここ数年注目を集める背景には、大きく二つの要因があります。一つは高齢者の認知症増加による資産凍結リスクの高まり、もう一つは従来の制度(成年後見制度や遺言)では十分に対応しきれないニーズがあることです。

まず、高齢者の認知症患者数の増加です。厚生労働省の推計によれば、日本国内の認知症患者は2012年時点で約462万人、2025年には約700万人を超える見込みとされています。これは65歳以上の5人に1人が認知症になる計算で、各家庭の保有資産が適切に管理されないまま凍結してしまうケースが今後ますます増える恐れがあります。実際、「親が認知症になり預金を下ろせなくなった」「不動産の売却ができず介護費用に困った」といった事例は小田原市内でも耳にするところです。こうした問題への備えとして、資産凍結を防ぐ家族信託が「認知症対策の切り札」として期待されているのです。

次に、従来の制度の限界も家族信託が脚光を浴びる理由です。成年後見制度は前述のとおり本人の判断能力低下後に利用する制度ですが、財産の積極的活用が難しいことや、手続き・報告の煩雑さ、親族が敬遠しがちな点が課題として指摘されています。実際、成年後見人となったご家族には相当な負担がかかる上、場合によっては裁判所が選任した専門職後見人(弁護士や司法書士等)が本人の財産を管理することになり、家族の希望どおりにいかないケースもあります。また「遺言書さえ書いておけば安心」と考える方もいますが、遺言は先述のとおり生前の財産管理には効力がなく認知症対策にはなりません。加えて、「自分が亡くなった後のことを公正証書に残すのは気が進まない」といった心理的抵抗から、遺言書の作成自体に消極的な高齢者も少なくありません。

このような状況下で、2007年の信託法改正により個人でも柔軟な財産管理の仕組みを設計できる家族信託(民事信託)が利用しやすくなりました。家族信託は遺言や成年後見の代替や補完となりうる新しい選択肢として注目され、認知症による資産凍結を防ぎつつ二次相続以降まで見据えた資産承継の指定が可能になることで、安心な老後と円満な相続の両立が期待されています。事実、近年は家族信託の普及に伴い、信託専門の相談窓口や協会も各地で設立されています。ここ小田原市でも家族信託に関するセミナーや相談会が開催されるなど、その需要は今後ますます高まると見込まれます。

なお、家族信託は万能な制度ではないため、場合によっては遺言や任意後見契約など他制度との併用や住み分けも検討が必要です。例えば信託ではカバーしきれない本人の身上監護(生活・療養看護に関する契約や手配)といった分野や、信託設定後に新たに取得した財産への対応などについては、遺言書や任意後見契約で補完するケースもあります。また、ご家庭の資産額が少なく相続人も限られている場合には、あえて信託を組まなくても遺言書だけで十分対応可能なこともあります。大切なのは家族信託のメリットとデメリットを正しく理解した上で、ご自分の家庭状況に本当に有効かどうか検討することです。「うちの場合は家族信託を使うべきか、それとも他の方法が良いのか...」と迷われた際には、司法書士など家族信託に詳しい専門家に相談してみましょう。専門家であれば法律や税務も踏まえて状況に合ったアドバイスをしてくれるはずです。最近では初回無料相談を実施している事務所も増えていますので、不明点は遠慮せず専門家に確認すると安心です。

家族信託のご相談は小田原市家族信託・相続相談所へ

本記事では家族信託の基本や遺言・成年後見との違いについて、小田原市の事例も交えながら解説しました。小田原市家族信託・相続相談所では、家族信託や遺言・相続に関する初回無料相談を承っております。司法書士がご家庭の事情を伺い、最適なプランをご提案いたしますので、どうぞお気軽にお問い合わせください。